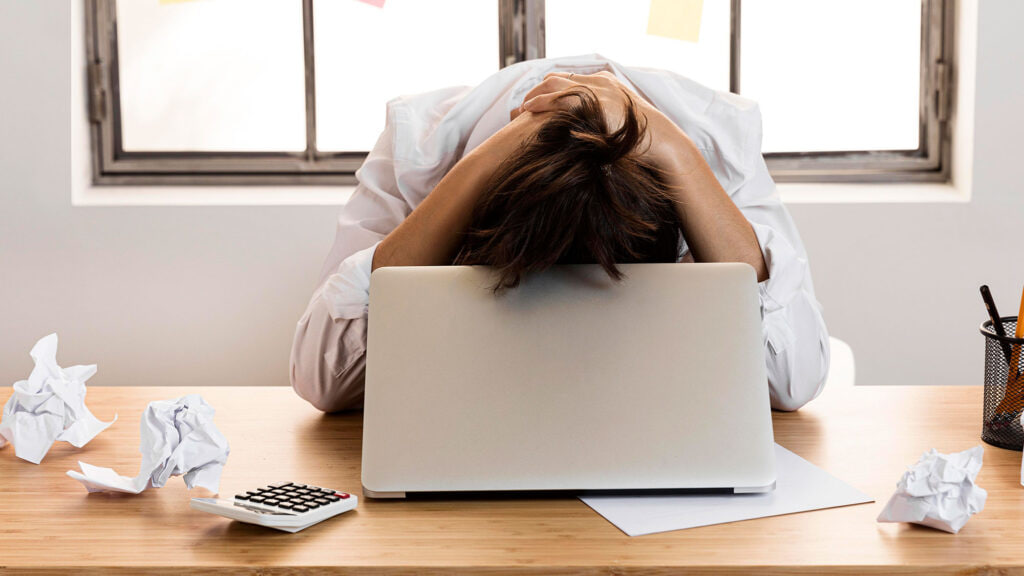

Telefon jiringlaydi. Notanish raqam. Bir soniya ichida yurak tez ura boshlaydi: “Yana bankdan bo‘lsa-chi?” So‘nggi yillarda minglab o‘zbekistonliklar uchun kredit shunchaki moliyaviy vositadan kundalik ruhiy bosimga aylanib ulgurdi. Oylik yetmay qolsa – qarz, to‘y qilish kerak bo‘lsa – qarz, telefon yangilansa – muddatli to‘lov. Oson olingan pul asta-sekin insonning xotirjamligi, uyqusi va ruhiy muvozanatini ham o‘zi bilan olib ketadi.

O‘zbekistonda kredit olish hech qachon bugungichalik oson bo‘lmagan. Bank ilovalari orqali bir necha daqiqada mikroqarz rasmiylashtirish, maishiy texnikani boshlang‘ich to‘lovsiz xarid qilish yoki “hozir olib, keyin to‘lash” tizimlari kundalik hayotning oddiy qismiga aylandi. Ammo bu qulaylikning ko‘rinmaydigan tomoni ham bor – ruhiy bosim.

Ko‘pchilik kreditni imkoniyat sifatida qabul qiladi. Darhaqiqat, ayrim vaziyatlarda qarz insonning mushkulini oson qilishi mumkin: uy olish, davolanish, taʼlim yoki biznes boshlash uchun mablag‘ zarur bo‘ladi. Muammo kreditning o‘zida emas, balki u inson hayotining doimiy hamrohiga aylanganida boshlanadi.

Bugungi isteʼmol madaniyati odamni “hozir yashash”ga undaydi. Ijtimoiy tarmoqlarda dabdabali hayot, qimmat telefonlar, hashamatli to‘ylar va sayohatlar odatiy holdek ko‘rsatiladi. Natijada ko‘pchilik o‘z daromadidan kelib chiqib emas, boshqalarning hayotiga qarab yashashni boshlaydi. Ayniqsa, O‘zbekiston jamiyatida “Odamlar nima deydi?” degan tushuncha moliyaviy qarorlarga kuchli taʼsir qiladi. Baʼzan inson ehtiyoj uchun emas, uyat bo‘lmasligi uchun qarzga kiradi.

To‘y masalasi bunga eng yorqin misollardan biri. Ayrim oilalar bir kunlik dabdaba uchun yillar davomida qarz to‘laydi. Qimmat restoran, yuzlab mehmon, hashamatli bezaklar – bularning bari ko‘pincha ijtimoiy bosim mahsuli. Eng achinarlisi, to‘y tugaydi, ammo uning moliyaviy og‘irligi oilada uzoq vaqt qoladi. Bu esa asta-sekin ruhiy taranglikni kuchaytiradi.

Qarz ruhiyatni o‘zgartiradi

Psixologlarning aytishicha, inson miyasi moliyaviy qarzni oddiy raqam yoki vaqtinchalik majburiyat sifatida emas, doimiy xavf manbayi sifatida qabul qiladi. Shu sabab qarzdor odamning organizmi ko‘pincha “ichki xavotir” holatida yashaydi. Ongda tinimsiz bosim bo‘laveradi: “Qanday to‘layman?”, “Agar kechiksa-chi?”, “Yana bank telefon qilsa, nima deyman?”

Eng xavotirlisi kredit va qarzlar inson bilan har kuni “birga yashaydi”. To‘lov sanasi yaqinlashadi. Bankdan xabarnoma keladi. Telefon jiringlaydi. Hatto oddiy eslatma ham stress uyg‘otadi.

Bu, avvalo, uyquga taʼsir qiladi. Qarzdor odamlarning ko‘pchiligida kechasi ko‘p o‘ylash, tez-tez uyg‘onish, ertalab charchoq bilan turish holatlari kuzatiladi. Chunki miya uyqu vaqtida ham “muammo yechilmagan” degan signalni to‘xtatmaydi. Vaqt o‘tishi bilan bu asab tizimining holdan toyishiga olib keladi.

Qarz insonning o‘ziga munosabatini ham o‘zgartiradi. Avvaliga u shunchaki moliyaviy qiyinchilikdek tuyuladi, keyin esa o‘zini omadsiz yoki muvaffaqiyatsiz his qila boshlaydi. Inson yaqinlari oldida o‘zini noqulay sezadi, baʼzan muammolarini yashirishga urinadi.

Psixologiyada buni “surunkali stress holati” deb atashadi. Organizm uzoq vaqt davomida xavotir rejimida ishlaganda, hissiy barqarorlik pasayadi. U tez jahllanadigan, tushkun yoki befarq bo‘lib qolishi mumkin. Hatto oddiy gap-so‘zlar ham janjalga sabab bo‘la boshlaydi. Chunki asl muammo ko‘pincha pulning o‘zida emas, insonning ichida yig‘ilib borayotgan bosimda bo‘ladi.

Uzoq davom etgan moliyaviy stress depressiya, nevroz, vahima xurujlari va psixosomatik kasalliklarni ham kuchaytirishi mumkin. Ayrim insonlarda bosh og‘rig‘i, yurak tez urishi, qon bosimining oshishi yoki doimiy charchoq paydo bo‘ladi. Tibbiyotda bunday simptomlar ko‘pincha uzoq davom etgan asabiy bosim bilan bog‘lanadi.

Qarzdor odam asta-sekin hayotdan zavqlanish hissini yo‘qota boshlaydi. Oldin quvonch bergan oddiy narsalar uni xursand qilmay qo‘yadi. Chunki ongning katta qismi doimiy ravishda bitta muammo – qarzni yopish haqida o‘ylaydi. Natijada inson yashashni emas, faqat “xalos bo‘lishni” o‘ylay boshlaydi.

Shu sabab mutaxassislar moliyaviy qarorlarni faqat hamyon imkoniyati bilan emas, ruhiy salomatlik bilan ham o‘lchash kerakligini taʼkidlaydi. Chunki ayrim qarzlarning ustamasi asab tizimiga tushadi.

Oiladagi bosim

Qarzning yana bir xavfli tomoni – u oilaviy munosabatlarga ham taʼsir qiladi. Moliyaviy muammolar ko‘plab oilaviy janjallarning asosiy sabablaridan biri. Oylikning katta qismi kreditga ketishi, yashirin qarzlar yoki to‘lovni kechiktirish er-xotin orasida ishonchsizlikni kuchaytiradi. Uyda hukm suradigan doimiy asabiy muhit esa bolalarga ham taʼsir qiladi. Chunki stress faqat bir odamning ichida qolmaydi, butun oilaga tarqaladi.

Ayniqsa, mehnat migratsiyasi bilan bog‘liq qarzlar alohida muammo bo‘lib qolmoqda. Ayrimlar chet elda ishlashga ketish uchun ham qarz oladi. Kutilgan daromad bo‘lmasa yoki ish yurishmasa, inson ikki tomonlama bosim ostida qoladi: bir tomonda begona muhit, ikkinchi tomonda esa ortib borayotgan qarz.

– Qarz odamni ichidan yeb borarkan. Bir vaqtlar faqat ishlash haqida o‘ylaydigan bo‘lib qoldim. Dam olayotganda ham miyam tinchimasdi. Qanday yopaman, qayerdan topaman, degan o‘y doim boshimda aylanardi. Odam yashashni unutib qo‘yar ekan. Men ham bir davr faqat qarzni yopish uchun yashayotgandek bo‘lib qolgandim, – deydi Sherzod Ibrohimov.

Yana bir suhbatdoshimiz Dilshod Sultonov esa qarzlar sabab asabiy boʻlib qolganini taʼkidlaydi:

– Avvaliga kredit olish oddiy tuyulgandi. Maoshdan sekin-sekin to‘layman, deb o‘ylagandim. Lekin bitta qarzning ortidan boshqasi chiqib ketdi. Bir payt qarasam, oyligim qo‘limga tegmay kreditlarga ketyapti. Telefon jiringlasa, cho‘chib ketadigan odat chiqdi. Notanish raqam ko‘rsam, yuragim tez ura boshlardi. Uyda ham asabiy bo‘lib qoldim. Oldin bunaqa emasdim. Hozir tushunaman: qarz faqat pul emas ekan, u odamning ichidagi xotirjamlikni ham olib qo‘yadi.

Moliyaviy savodxonlik yetishmasligi

Shu bilan birga, kreditni mutlaq yomonotliq qilib ko‘rsatish ham to‘g‘ri emas. Muammo ko‘pincha moliyaviy savodxonlik yetishmasligida bo‘lishi ham mumkin. Kishilar odatda qarzning uzoq muddatli oqibatlarini hisoblamaydi. Oylik daromadining katta qismini kreditga bog‘lab qo‘yish esa insonni moliyaviy jihatdan erkin harakat qilish imkonidan mahrum qiladi.

Mutaxassislarning fikricha, kredit olishdan oldin inson o‘ziga kamida uchta savolni berishi kerak: bu xarid haqiqatan zarurmi, uni qarzsiz amalga oshirishning imkoni bormi va bu qarz ruhiy xotirjamlikni yo‘qotishga arziydimi? Chunki baʼzan inson sotib olayotgan narsasidan ko‘ra o‘z tinchligini qimmatroqqa sotayotgan bo‘ladi.

Moliyaviy savodxonlikni oshirish, oilaviy budjetni rejalashtirish va “status uchun yashash” odatidan voz kechish bugungi jamiyat uchun muhim masalaga aylanmoqda. Ayniqsa, yoshlar orasida ijtimoiy tarmoqlar yaratgan sunʼiy ideal hayot ortidan quvish ruhiy va moliyaviy bosimni yanada kuchaytiryapti.

Ba’zan odamlar kredit evaziga yangi telefon, dabdabali to‘y yoki qulay hayot sotib olyapman deb o‘ylaydi. Aslida esa eng qimmat narsasi – ruhiy xotirjamligini boy berib qo‘yadi.